PMI 指数显示“增长”——但表面之下,美国制造业开始出现裂痕

2025 年 3 月美国制造业 PMI 指数为 50.2,勉强避免了萎缩,高于初步估计的 49.8。 从表面上看,这似乎是个好消息。 但这些数字讲述了一个更为微妙的故事——成本上升、招聘停滞和信心减弱表明,疫情后的制造业复苏开始失去动力。

PMI,即采购经理人指数,是一项经济指标,来源于对采购经理的月度调查。 读数高于 50 通常表示制造业或服务业的扩张,而低于 50 的读数则表示收缩。

在一个仍在适应关税冲击和全球需求波动的经济体中,最新的 PMI 数据与其说是绿灯,不如说是闪烁的黄灯。 表面上的扩张掩盖了更深层次的结构性压力——对于投资者、高管和政策制定者来说,这个信号都值得密切关注。

1. PMI 高于 50——但势头正在减弱

PMI 读数高于 50 通常表示扩张。 但 3 月份的 50.2 代表了今年最弱的增长率,并且较 2 月份的 52.7 大幅下降。 实际上,我们看到的是一个勉强维持运转的制造业。

过去一年美国制造业 PMI 趋势:ISM 和标普全球指数的比较分析

| 月/年 | ISM 制造业 PMI | 标普全球美国制造业 PMI | 说明 |

|---|---|---|---|

| 2025 年 3 月 | 50.3 | 49.8 | ISM 显示略微扩张;标普显示收缩。 |

| 2025 年 2 月 | 50.3 | 52.7 | ISM 显示略微扩张;标普显示更强劲的增长。 |

| 2025 年 1 月 | 50.9 | 51.2 | 两个指数均显示扩张。 |

| 2024 年 12 月 | 49.2 | 47.9 | 两个指数均显示收缩。 |

- 产出出现下降,这是自 12 月以来的首次,逆转了 2 月份的激增——那是一个异常值,是由预期关税上涨之前的先发制人的生产所驱动的。

- 新订单几乎停滞,突显了需求疲软,尤其是来自国内客户的需求。

- 虽然出口订单有所回升,主要受到加拿大和欧盟活动增强的带动,但这种增长不足以抵消当地动力的放缓。

对于制造商而言,这标志着年初反弹的结束,以及可能变成缓慢前行的开始——尤其是在全球供应链正常化和刺激效应消退的情况下。

2. 就业打破连续四个月的增长势头

在连续四个月的就业增长之后,制造业就业在 3 月份出现下滑。 这种回落反映了整个行业情绪的转变:公司变得更加谨慎,尤其是在投入成本飙升和利润率收紧的情况下。

即使是小规模的招聘冻结或裁员,通常也是运营紧缩的领先指标。 当与产出放缓和新订单持平结合时,这种就业下降表明制造商正在为未来更艰难的时期做准备。

该行业的劳动力市场疲软可能会蔓延到相关行业——从物流到工业服务——从而可能抑制严重依赖制造业地区的消费支出。

3. 通胀压力飙升:成本和价格都在上涨

3 月份数据中最明显的警告信号之一是投入成本通胀,该通胀已跃升至自 2022 年 8 月以来的最高水平。 制造商也在以两年多来最快的速度提高产出价格,部分原因是与关税相关的压力。

美国制造业投入成本趋势摘要

| 指数/指标 | 报告期 | 值 | 趋势/评论 |

|---|---|---|---|

| ISM 制造业价格指数 | 2025 年 2 月 | 62.4 | 从 1 月份的 54.9 显著增加,标志着连续第五个月价格上涨,也是自 2022 年 6 月以来的最高水平。 |

| ISM 制造业价格指数 | 2025 年 1 月 | 54.9 | 从 2024 年 12 月的 52.5 上升,表明原材料价格加速上涨。 |

| ISM 制造业价格指数 | 2024 年 12 月 | 52.5 | 从 2024 年 11 月的 50.3 上升,表明投入价格持续上涨。 |

| 美国 PPI 最终需求(同比) | 2025 年 2 月 | +3.2% | 最终需求价格的同比增长反映了持续的通胀压力。 |

| 美国 PPI 中间需求 | 2025 年 2 月 | +10.5% | 用于中间需求的未加工商品同比大幅增长,表明投入成本大幅上涨。 |

| 纽约联储地区调查(制造业) | 2025 年 2 月 | +7.3% | 制造商预计 2025 年投入成本将平均上涨 7.3%,较 2024 年大幅上涨。 |

关税是对进口商品征收的税,会增加生产所需外国原材料和零部件的价格。 因此,这会提高依赖这些进口商品的企业的总体制造成本,并可能扰乱既定的供应链。

影响:

- 利润率面临压力。 无法将这些成本转移到下游的公司将面临盈利能力下降。

- 如果这些价格上涨蔓延到零售商品,消费者将开始感受到压力。

- 美联储——已经在走钢丝——可能会发现其通胀前景因工业成本上升而变得复杂。

对于在纺织品、汽车零部件或基本金属等低利润行业运营的制造商来说,这尤其成问题,在这些行业中,价格弹性有限。

4. 企业信心跌至 12 月份以来的低点

PMI 报告中最能说明问题的数据点也许与产出或价格无关——而是与情绪有关。 制造商的企业信心已经连续两个月下降,达到12 月份以来的最低水平。

美国制造业企业信心和情绪趋势摘要

| 指数 | 时期 | 值 | 与上月相比的趋势 |

|---|---|---|---|

| ISM 制造业 PMI | 2025 年 3 月 | 49.8 | 减少(-0.5 个点) |

| ISM 制造业 PMI | 2025 年 2 月 | 50.3 | 减少(-0.6 个点) |

| ISM 制造业 PMI | 2025 年 1 月 | 50.9 | 增加(+1.7 个点) |

| NFIB 小型企业乐观指数 | 2025 年 2 月 | 100.7 | 减少(-2.1 个点) |

| NFIB 小型企业乐观指数 | 2025 年 1 月 | 102.8 | 减少(-2.3 个点) |

| NFIB 小型企业乐观指数 | 2024 年 12 月 | 105.1 | 增加(+3.4 个点) |

原因是什么? 与联邦政策不确定性相关的日益增长的不确定感,尤其是在关税、税收抵免和环境法规方面。

当首席执行官们不知道华盛顿接下来会发生什么时,他们会推迟投资。 这种犹豫不决会减缓工厂升级、回流计划和资本支出——从而导致一种反馈循环,从而抑制产出和招聘。

对于投资者而言,不应低估信心的下降。 信心会推动资本配置决策——而信心真空通常会导致工业股表现不佳。

5. 这对投资者意味着什么:风险、信号和行业战略

PMI 数据并没有发出危机的尖叫,但它在多个方面低声警告。 对于市场参与者而言,其影响是实质性的:

- 盈利压力即将来临。 随着投入成本上升和需求停滞,预计缺乏定价能力的公司会下调盈利预期。

- 股票波动性可能会增加。 如果较弱的订单开始转化为较低的预测,对制造业敏感的指数可能会面临短期调整。

- 行业分化是可能的。 拥有强大的自动化、多元化的供应链以及出口市场敞口的高科技制造商将比依赖低成本投入和传统系统的传统生产商表现更好。

赢家:

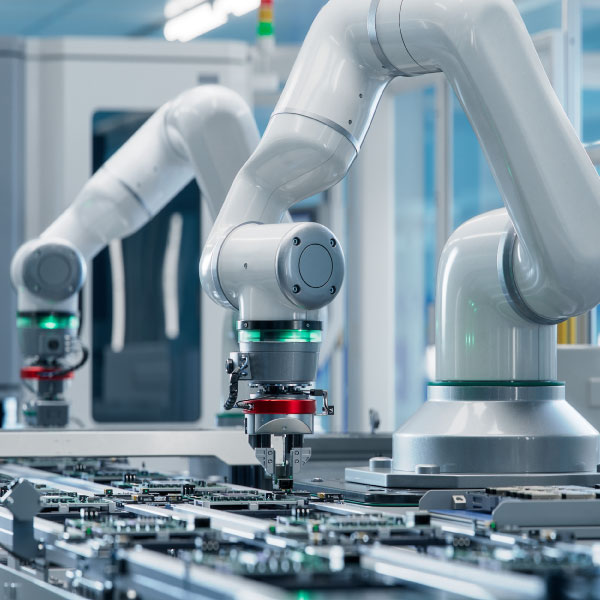

- 拥有强大的研发渠道和人工智能驱动的自动化(例如,工业机器人、半导体设备)的先进制造商。

在洁净室环境中精确操作的先进机器人手臂,代表着高科技制造。(ayeruham.com) - 定位为回流顺风或绿色能源基础设施的公司。

制造业中的回流是指在先前将生产运营转移到海外(离岸外包)之后,将生产运营带回公司本国的做法。 这种战略决策通常由经济因素和感知到的好处驱动,例如改善供应链弹性或降低运输成本,并且与可能不涉及从先前离岸外包的回报的在岸外包不同。

输家:

- 劳动力密集型、商品化的制造商,利润率较低。

许多工人执行手动任务的传统装配线,代表着劳动力密集型制造。(substackcdn.com) - 受贸易摩擦或关税依赖影响最大的行业,例如汽车零部件和重型机械。

制造业的平衡点——以及接下来要关注的事项

3 月份的 PMI 可能仍显示增长——但这仅仅是进步和倒退之间的一线之隔。 在表面之下,裂痕正在形成:产出放缓、信心下降和成本上升正在结合成一种复杂而脆弱和不确定的混合体。

对于投资者和商业领袖来说,现在不是盲目乐观的时候。 现在是战略定位的时候——偏爱效率、灵活性和长期弹性,而不是短期动力。

现在最大的问题是:这种疲软会过去,还是我们正在目睹更广泛的工业放缓的早期迹象?